文丨高瑞东 王佳雯新用户免费体验配资

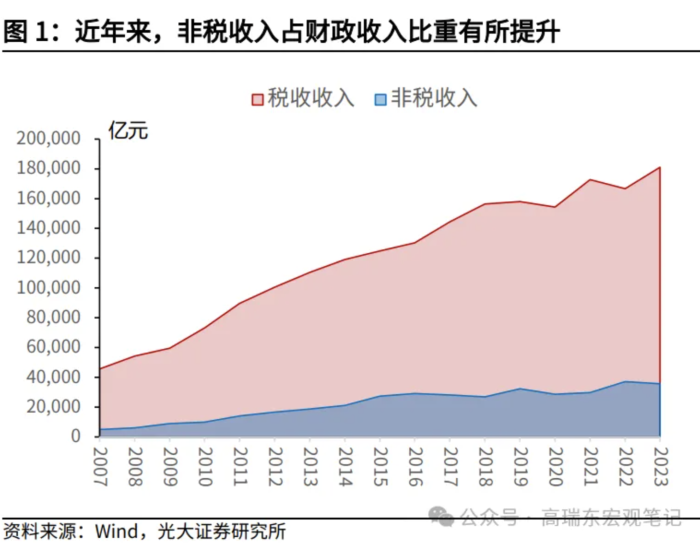

近年来,我国财政收入中,非税收入占比有所提升,2023年非税收入占比为16.45%,较2013年提升约2个百分点,与之对应的则是同期税收收入占比下降了同等比例。非税收入从性质来看并不稳定,存在一次性的罚没收入。因而,税收增长对于财政收入的支撑更为关键。

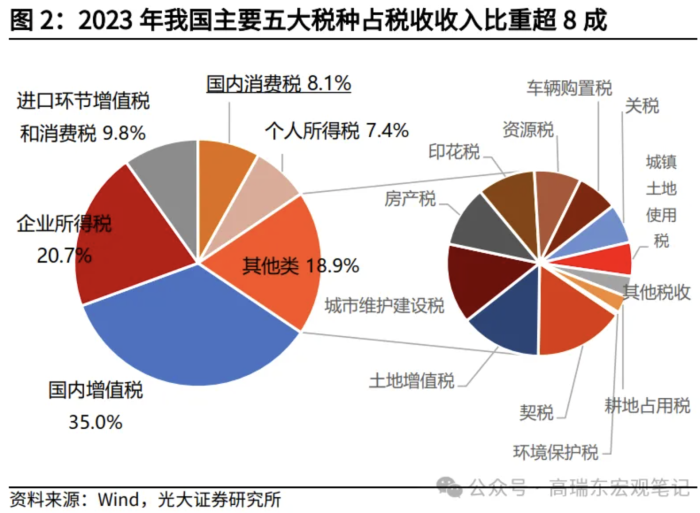

从结构来看,2023年,我国主要税种的收入排名靠前的分别为国内增值税、企业所得税、进口环节增值税和消费税、国内消费税、个人所得税,占比分别为35.0%、20.7%、9.8%、8.1%、7.4%。以上五大税种,合计占税收比重超过80%。

从今年的数据来看,1-5月份,国内增值税、企业所得税、个人所得税增长均偏弱,累计增速分别为-6.1%、-1.7%、-6.0%,进口环节增值税和消费税累计同比增长1.5%,而国内消费税累计同比增速高达7.2%。后续来看,随着经济转型,一方面,制造业维持高景气度,扩大增值税税收;另一方面,扩大内需政策陆续推出,居民消费平稳,有利于支撑消费税收入增速。以上两大税种收入将持续对财政收入形成积极贡献。

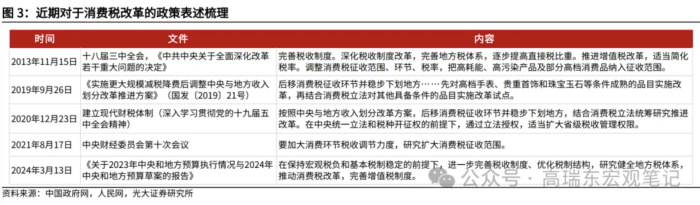

近年来,消费税改革在不同层级的会议上都有“吹风”,可能是本轮财税体制改革的核心之一。对比来看,从2012年“营改增”开始,增值税改革历时超过10年,逐步落地简并税档、设立留抵退税制度等措施,改革相对充分。而目前执行的《中华人民共和国消费税暂行条例》于2008年修订通过,部分条款或已不适应当前市场环境。

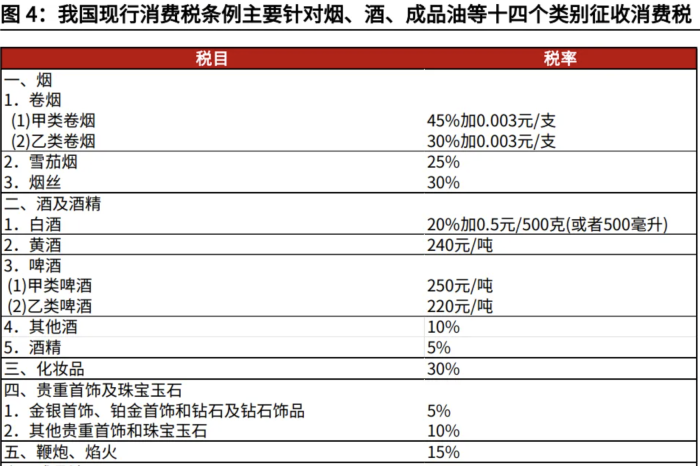

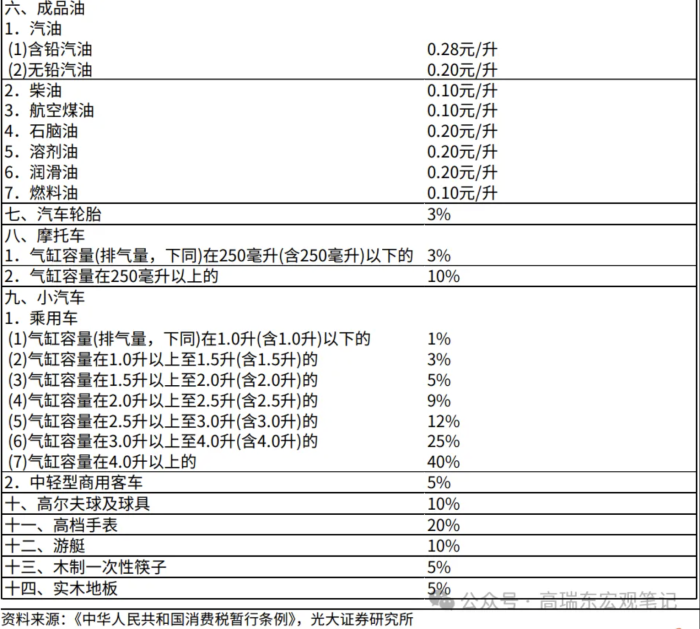

结合重要会议相关表述,消费税可能的改革方向包括:(1)调整消费税征收范围;(2)后移消费税征收环节;(3)消费税收入向地方倾斜。目前,我国现行消费税条例主要针对十四个类别征收,烟、酒、油、车四大类收入占比接近98%。后续来看,消费税征收有望发挥消除“外部性”的作用,对高耗能、高污染行业加征,配合当前的“节能降碳”改革,且可以考虑实行累进税档,更好地实现政策调控效果。

虽然扩大征收范围是一大政策方向,但更深层次的改革或许是在分配环节。从美国和日本经验来看,消费税收入的年增速并不算高,比如,2001-2022年期间,美国消费税收入年复合增速约为2.1%。产生这一现象的底层逻辑为,“税收中性”原则要求征税的同时尽量避免造成纳税人额外的负担,这或对应税行为本身产生抑制作用。

因此,改革的更深层次诉求或许是在分配环节。2020年12月23日,《建立现代财税体制(深入学习贯彻党的十九届五中全会精神)》中提出,“按照中央与地方收入划分改革方案,后移消费税征收环节并稳步下划地方。”

从美国和日本经验来看,消费税在中央和地方的分成比例大致分别为4:6,7:3,而我国与德国较为类似,消费税主要向中央倾斜。从目前的财税关系来看,地方土地财政运转遇到障碍,中央通过多种形式的转移支付给地方提供支持,若能在税收分配环节适度向地方倾斜,不仅能对冲当下的土地市场萎缩风险,也能促进地方产业结构调整。

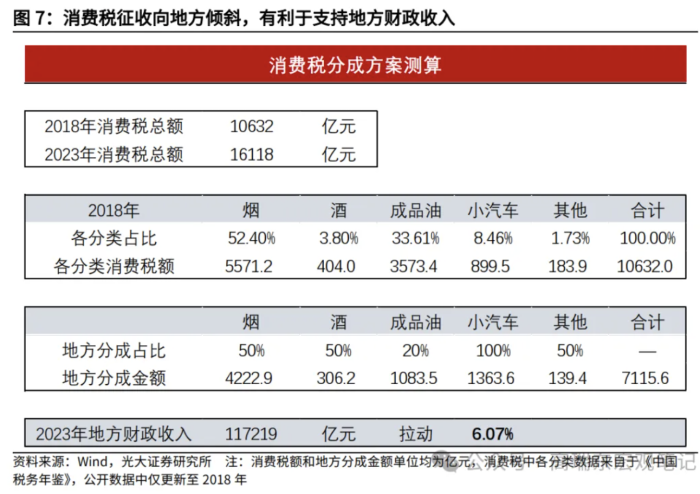

具体到中央和地方的分配比例,本文提出以下假设:烟、酒和其他分类的消费税,中央和地方各分成50%;成品油主要是大型央企进行生产和销售,其消费税在生产环节分配比例可以略高一些,假设分配给地方20%;由于实名制登记以及地方需要提供相应基础设施的配套,假设小汽车消费税的地方分成比例为100%。在以上分配比例的假设基础上,采用2023年的基数测算,当年实现消费税收入约1.6万亿元,则预计地方增加税收超7000亿元,拉动地方财政收入约6个百分点。

(作者高瑞东,系光大证券(维权)首席经济学家;王佳雯为高瑞东团队成员。文章仅代表作者观点。文章首发于作者微信公号“高瑞东宏观笔记”。本文为原报告的第一部分。原标题:《高瑞东 王佳雯:消费税改革如何支持地方财政?》

新浪声明:此消息系转载自新浪合作媒体,新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:何松琳 新用户免费体验配资